Q1 専業主婦ですが、パートを始めました。いくらまでの収入なら税金がかかりませんか。また、夫の税金はどうなりますか。

A1 収入が100万円以下の場合、所得税、特別区民税・都民税(以下、「住民税」)ともにかかりません。収入が100万円超~103万円以下であれば、所得税はかかりませんが、住民税はかかります。

夫の税金については、所得税や住民税の計算上、要件に当てはまる場合に配偶者控除または配偶者特別控除が受けられます。なお、平成31年度から配偶者控除および配偶者特別控除の見直しが行われます。控除額等の詳細は、配偶者控除および配偶者特別控除の見直しについてをご確認ください。

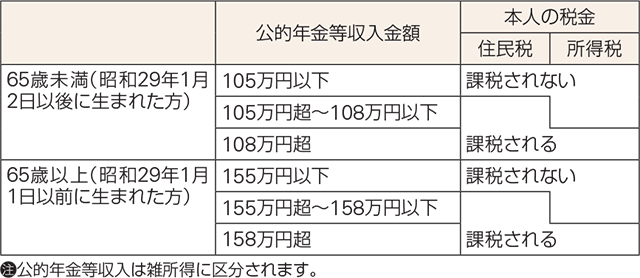

また、公的年金等収入と課税の関係については、表6をご覧ください。

■公的年金等収入と課税の関係 (表6)