ページID:368930148

更新日:2025年6月20日

本給付金の申請は令和6年9月30日をもって終了しました。

概要

政府の「デフレ完全脱却のための総合経済対策」に基づき、令和6年6月以降、所得税及び個人住民税(所得割)において、定額減税が実施されます。

定額減税の額が、減税しきれないと見込まれる方に対して、差額を調整給付として支給します。

※予告なく掲載内容が変更となる場合があります。あらかじめご了承ください。

支給対象者

次のアとイの両方の要件を満たす方

ア 令和6年度個人住民税が墨田区から課税されている方(令和6年1月1日に墨田区に住民登録がある方など)

イ 定額減税可能額が、令和6年に入手可能な課税情報をもとに把握された対象者の「令和6年分推計所得税額」(令和5年分所得税額)または「令和6年度分個人住民税所得割額」を上回る方

※納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

※令和6年分の所得税額が確定した後、当初の給付額に不足があることが判明した場合は、追加で令和7年度に給付します。

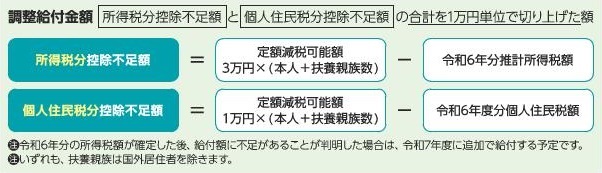

支給額と算定方法

算定方法

具体例

【設定】

・世帯構成:納税義務者本人が妻と子ども2人を扶養

・令和6年分推計所得税額(減税前) :7万3千円

・令和6年度分個人住民税額(減税前):2万5千円

以上の設定を元に、支給額を算定していきます。

(1) 定額減税可能額

所得税分 :3万円×4人(減税対象人数※)=12万円

※本人+扶養親族数3人

個人住民税分:1万円×4人(減税対象人数※)=4万円

※本人+扶養親族数3人

(2) 控除不足額

所得税分 :12万円(所得税分定額減税可能額)-7万3千円(令和6年分推計所得税額(減税前))=4万7千円

個人住民税分:4万円(個人住民税分定額減税可能額)-2万5千円(令和6年度分個人住民税額(減税前))=1万5千円

(3) 調整給付額

4万7千円(所得税分控除不足額)+1万5千円(個人住民税分控除不足額)=6万2千円

支給額は7万円(1万円単位で切り上げ)となります。

関連サイト

![]() 自身(の世帯)が受けられる措置に関するサイト(内閣官房ホームページ)(外部サイト)

自身(の世帯)が受けられる措置に関するサイト(内閣官房ホームページ)(外部サイト)

※新しいウィンドウで開きます。

お問い合わせ

このページは税務課が担当しています。