ページID:832331026

更新日:2024年1月30日

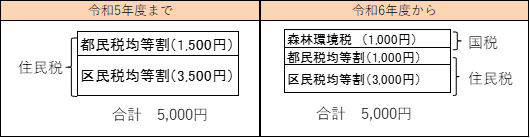

森林環境税とは、令和6年度から国内に住所のある個人に対して課税される国税であり、市区町村において、個人住民税均等割と併せて1人年額1,000円が徴収されます。その税収の全額が、国によって森林環境譲与税として都道府県・市区町村へ譲与されます。均等割額については、東日本大震災復興基本法の理念に基づき、平成26年度から令和5年度までの10年間、臨時的に年額1,000円(区500円、都500円)が加算されています。令和6年度からはこの臨時措置がなくなり、新たに森林環境税(年額1,000円)が導入されます。

森林環境税が課税されない方

(1)生活保護法の規定による生活扶助を受けている方

(2)前年中の合計所得金額が135万円以下でその年の1月1日現在の状況で次のいずれかに該当する方

- 障がい者、未成年者、寡婦、ひとり親

(3)前年中の合計所得金額が次の算式で求めた額以下の方

- 同一生計配偶者および扶養親族がいない方 45万円

- 同一生計配偶者または扶養親族がいる方 35万円×(同一生計配偶者+扶養親族数+本人)+31万円

参考

![]() 総務省・森林環境税及び森林環境譲与税(総務省ホームページ)(外部サイト)

総務省・森林環境税及び森林環境譲与税(総務省ホームページ)(外部サイト)

![]() 林野庁・森林環境税及び森林環境譲与税(林野庁ホームページ)(外部サイト)

林野庁・森林環境税及び森林環境譲与税(林野庁ホームページ)(外部サイト)

お問い合わせ

このページは税務課が担当しています。