ページID:705415243

更新日:2026年5月27日

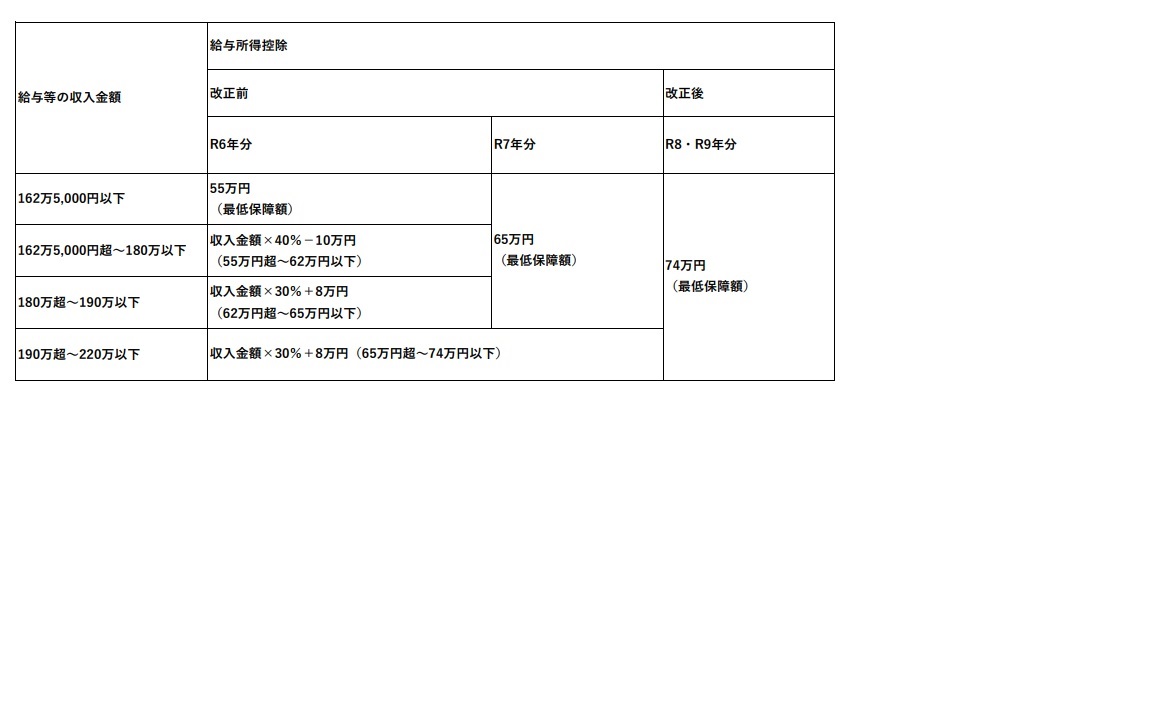

給与収入から給与所得を算出する際に、給与収入から控除する「給与所得控除」について、令和8年1月1日から令和8年12月31日までの収入を基礎とする令和9年度住民税から、最低保証額が65万円から69万円に引き上げられることとなりました。加えて、給与所得控除の最低保障額を5万円上乗せする特例(令和9年度及び10年度適用)が創設されました。これにより、給与収入金額220万円までは給与所得控除が74万円となります。

参考

![]() 給与所得控除等の改正について(国税庁ホームページ)(外部サイト)

給与所得控除等の改正について(国税庁ホームページ)(外部サイト)

お問い合わせ

このページは税務課が担当しています。